/image%2F0673530%2F20141109%2Fob_189703_hiver.jpg)

note de 2018/

La lecture de cet article permet de mieux comprendre pourquoi c'est Trump qui a battu Obama en 2016.

Crise globale de la mondialisation dérégulée

La crise financière, bancaire, monétaire puis économique de 2007-2008 n’en finit pas de nous démontrer les dysfonctionnements et les errements pervers de cette mondialisation dérégulée à l’œuvre depuis déjà plus de 25 années.

Depuis 1985 et la panne systémique de la Bank of New York, il y a eu en moyenne une grave crise mettant en danger l’ensemble du système tous les trois ans (entre 2 et 5 ans). La résilience du Système perdure cependant, mais à quel prix ! Et qui le paye ?

La mondialisation et son système associé de délocalisation et de défiscalisation via les trous noirs des paradis fiscaux a progressivement déconnecté l’économie réelle de ses bases territoriales et entrainé une hypertrophie du système financier et de la shadow finance spéculative au détriment de l’économie manufacturière, freinée, elle, par ses contingences techniques, matérielles et sociales.

Il en a résulté une pression constante à la baisse sur les revenus du monde salarié qui représente entre 80 et 90% de la population active dans les pays développés. Ainsi s’est il établi dans la plupart des régions un déséquilibre entre l’offre et la demande générateur de chômage et de Dette. Je ne rappellerai que plus tard la problématique des Dettes qui a déjà tellement envahi l’espace médiatique qu’elle en est même devenue le principal argument des politiques austéritaires au service de la Finance mondialisée.

Pour chacun de ces pays les statistiques de l’université Sherbrooke nous donnent l’état de leur balance commerciale et de leur balance courante (qui inclue en plus des commerces et services les revenus des capitaux et placements) (année 2012 ou 2013) ;

Pour les plus gros PIB, seuls la Chine, l’Allemagne, la Russie, les Pays Bas et la Suisse ont leurs deux balances excédentaires, l’Italie et l’Espagne ont une balance commerciale excédentaire et une balance courante déficitaire, c’est l’inverse pour le Japon. Les USA sont les champions incontestables des déficits avec respectivement 550 et 440 milliards $. L’Allemagne est la championne des excédents supérieurs chacun à 200 milliards $.

Pour les 11 plus gros PIB par tête les proportions sont inversées : seuls les USA et l’Australie ont un double déficit, même l’Islande a un excédent commercial et sa balance courante n’est que faiblement déficitaire.

On peut remarquer également que les plus forts PIB par tête ont des populations assez réduites bénéficiant souvent d’un effet de niche fiscale ou énergétique ou d’un vaste arrière pays ; si l’on s’intéresse à la part de leurs exportations de biens et services en % du PIB, on constate que dans la grande majorité des cas cette part est supérieure à 45% avec comme grosse exception les USA (13,5%). On trouve par exemple : Allemagne : 50,5%, Pays Bas : 88%, Danemark : 55%, la France avec 27% n’est pas dans ce tableau. Cette part importante des exportations de biens et services traduit en général la vitalité des industries manufacturières et ou une forte place commerciale d’import-export (comme les Pays Bas pour le commerce mondial des fleurs).

Les USA font exception et l’étendue de leurs déficits questionne fortement sur le rôle du dollar et la durabilité de leur actuelle hégémonie. L’Allemagne figure dans les deux tableaux, ce qui montre bien l’équilibre actuel de son économie qui reste cependant très dépendante de la consommation mondiale mais dans des gammes de produits moins soumis à l’austérité ambiante : véhicules de haut de gamme, machines outils, chimie.

Il est également très significatif de constater que les deux pays qui ont initié cette mondialisation dérégulée, la Grande Bretagne et les USA, sont ceux qui ont développé les deux plus grandes places financières au monde mais aussi qui ont connu une très forte régression de leur secteur industriel (autour de 20% du PIB, comme la France alors que l’Allemagne est à 30 et la Japon à 25) ; le Japon a joué le rôle actuel de la Chine jusqu’à la bulle spéculative des années 90 dont il n’a pu se relever et qui l’a plongé dans une longue période de déflation et d’endettement ; la crise des dragons asiatiques de 1997 a durci encore le tableau et la montée en puissance de la Chine a attiré alors de nombreux investisseurs ou industriels japonais ; le Japon garde cependant une balance courante excédentaire car sa dette est très largement détenue par des Japonais et qu’il bénéficie de ses investissements en Chine.

Cette prévalence d’un déficit de la balance courante y compris parmi les champions du PIB est à mettre en rapport avec la dite crise des Dettes car un déficit de la balance courante n’est pas durable sans appauvrissement global, endettement ou création monétaire (cas du dollar). Or ce phénomène n’est pas nouveau et s’est accéléré depuis le milieu des années 90 et la hausse du commerce mondialisé et des prix des matières premières dont le pétrole.

Un rapport récent de l’OCDE « Why less inequality benefits all ? » publié sous la responsabilité du secrétaire général s’intéresse à l’impact de ces évolutions depuis 1995 en termes d’emplois, de croissance et d’inégalité. “This long-run increase in income inequality does not only raise social and political but also economic concerns: income inequality tends to drag down GDP growth, and it is the rising distance of the lower 40% from the rest of society which accounts for this effect…” Les 10% les plus riches de la population ont un revenu presque 10 fois supérieur à celui des 10% les plus pauvres. Cette proportion était de 7 fois dans les années 1980. 40% du bas de l'échelle de distribution ne possèdent que 3% du patrimoine total des ménages. A l'autre extrême, les 10% du sommet en possèdent la moitié.

Le rapport pointe du doigt les indicateurs d’inégalité (coefficients de Gini) en forte hausse.

coefficients de Gini

On peut observer sur le diagramme que les pays nordiques avec des inégalités en hausse restent cependant moins inégalitaires que les autres pays développés tout en ayant des PIB par tête plus élevés.

http://www.rfi.fr/economie/20150521-economie-rapport-ocde-inegalites-riches-pauvres/

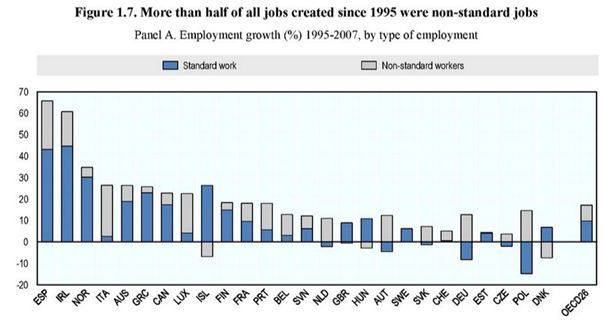

Le rapport permet également de décrypter partiellement les mécanismes de cette explosion des inégalités actuellement en cours : il souligne en effet la multiplication des emplois non standard (temps partiel, temporaire, auto entrepreneur) au détriment des emplois standard comme le montre le diagramme suivant.

Les délocalisations, le dumping social et fiscal accompagnant un chômage de masse explique cette course à la baisse des coûts salariaux remontant maintenant jusqu’au cœur des classes moyennes ; les bénéficiaires principaux de cette mondialisation sont d’une part les détenteurs de capitaux délocalisés, les acteurs du commerce mondialisé (grande distribution, e-commerce genre Amazon and co), les grandes multinationales, la Finance internationale et toutes leurs bourgeoisies compradores du luxe, du people et du grand management.

Cette course à la baisse des coûts engendre alors une baisse de la consommation elle-même générant une baisse globale de la demande et par suite de l’activité économique ; le cercle vicieux est alors démarré avec ses cohortes de faillites et de chômeurs et l’explosion de la pauvreté.

Un article du Centre de Ressource en économie et Gestion de l’Académie de Versailles montre comment la France a perdu près de 2 millions d’emplois industriels entre 1980 et 2007 (la part de l’industrie dans la valeur ajoutée est passée de 24 à 14% et le déficit commercial atteint 59 milliards d’euro en 2009) et quel a été l’impact de leur substitution partielle par des emplois de service.

L’augmentation des gains de productivité dans l’industrie et la saturation relative de la demande explique très partiellement cette perte d’emploi (environ 30%); les pratiques d’externalisation de certains services des entreprises industrielles (comptabilité, gestion des payes…) ont contribué également à sortir ces emplois de la catégorie « industrie » (environ 20%).

Néanmoins, les principaux bataillons d’emplois perdus sont liés à la concurrence étrangère accrue par l’ouverture plus grande des marchés à partir des années 80 et suivant deux grandes modalités : concurrence étrangère sur les marchés intérieurs et extérieurs par un effet de coût inférieur ou de rapport qualité-prix plus avantageux, délocalisation d’entreprises nationales dans des pays à bas coût et ou en forte croissance.

L’économiste Patrick Artus, directeur de la recherche économique chez Natixis, observait en 2008 l’une des stratégies mise en place par quelques pays développés pour faire face à cette problématique :

« Plusieurs pays ont mis en place une spécialisation productive qui consiste à :

• réduire fortement la taille de l'industrie traditionnelle ;

• baser la croissance sur le secteur des nouvelles technologies (IT), sur d'autres secteurs "sophistiqués" (finance, informatique…) et sur les services domestiques protégés de la concurrence étrangère (au sens large : services aux particuliers, construction, distribution, loisirs…)

Mais ce modèle bipolaire, où l'industrie traditionnelle disparaît progressivement, ne marche pas : • il est impossible d'équilibrer la balance commerciale, même avec un excédent pour les nouvelles technologies, s'il est nécessaire d'importer les produits manufacturés. Les pays qui ont le plus utilisé ce modèle (Etats-Unis, Royaume-Uni, Espagne) ont donc de très importants déficits extérieurs. Le financement de ce déficit aux Etats-Unis par la vente d'ABS au Reste du Monde est une des causes de la crise ;

• il est impossible d'avoir une croissance suffisante et le plein emploi seulement avec la IT et les services domestiques. Pour obtenir une croissance suffisante, les pays qui ont utilisé ce modèle ont donc dû doper la demande des ménages (investissement résidentiel, consommation) par le crédit, ce qui est une des causes essentielles de la crise avec l'excès d'endettement des ménages.»

Patrick Artus ne détient certes pas la palme du meilleur prévisionniste car il s’était notoirement illustré en déclarant dans le Flash marché n°110 du 22 mars 2007, à propos de l’inquiétude des milieux financiers face à la crise de liquidité en cours :

« Les marchés financiers croient n'importe quoi. Les corrections successives des marches d'actions en février-mars 2007 sont liées a une série de craintes des marchés :

• la liquidité va se raréfier (fin du "carry trade");

• I’ économie chinoise va fortement ralentir;

• il peut y avoir une récession aux Etats-Unis ;

• la profitabilité va se retourner a la baisse ;

• la crise du crédit immobilier "subprime" (et des crédits a taux variables, ARMs) aux Etats-Unis va déclencher une crise bancaire et financière.

Or, toutes ces affirmations sont fausses. La crédulité et I ‘absence de sang froid des marchés financiers sont donc remarquables. »

Son aveuglement d’alors a donc du tempérer ses propos de 2008 et on peut penser qu’il a profité de cette erreur notoire –et très largement commentée- pour affiner son analyse de 2008 dont la pertinence semble bien mieux établie.

Comme on peut le lire plus en détail dans ce blog, la France Colbertienne des Trente Glorieuses a été prise à contre pied par l’arrivée de la mondialisation dérégulée et la nouvelle « mode » des managements financiers et boursiers. Le démantèlement des deux méga groupes CGE entrepris dans les années troubles de cohabitation avec des alternances nationalisations-privatisations et dans le vacarme fumant de l’écroulement du Crédit Lyonnais a porté un rude coup à l’échafaudage Etat-Entreprise hérité des Trente Glorieuses. J2M, le prince de Vivendi et Serge Tchuruk, l’homme aux « entreprises sans usines » en ont été des acteurs principaux.

L’industrie française avait ces caractéristiques colbertiennes d’une forte implication des pouvoirs publics et d’un centralisme certes excessif mais volontariste ; l’élasticité du franc et les anciennes dépendances du France-Afrique permettaient alors de faire perdurer ce système à la française ; l’économiste libéral Elie Cohen peut ainsi s'interroger : " Comment expliquer cette relative aptitude au développement quand les entreprises étaient publiques ou quasi-publiques, et cette spirale du déclin frappant des entreprises comme Alcatel-Alsthom, Vivendi Universal ou France Telecom ?".

Le développement de la construction européenne, le traité de Maastricht puis la perspective de l’euro vont enlever ces facilités au système français et l’obliger à démanteler encore plus ses entreprises publiques ou semi publiques : les CGE, EDF, SNCF, PTT, Aérospatiale, Matra. Ces opérations se poursuivent encore avec les derniers soubresauts d’Alcatel, d’Alsthom, les rachats de SFR, la faillite de L-Foundry unité de gravure de composants informatiques sur disque silicium grand format ; même EADS ou ESA impulsés par la France passent peu à peu sous contrôle allemand. Il semblerait bien, qu'au nom d'une hypothétique et fantasmatique Europe de la Défense, le Gouvernement français se prépare à abandonner de nouveaux pans de notre industrie. Le projet KANT voudrait rapprocher les deux industriels français et allemands de l'armement, Nexter (les anciens arsenaux nationaux français) et KMW. Par ailleurs, depuis décembre 2014, le gouvernement français envisage un partenariat avec le chantier public italien Fincantieri et l'entreprise DCNS (structure industrielle des anciens arsenaux maritimes) pour la reprise des anciens chantiers de l’Atlantique.

C’est donc toute l’ossature et l’architecture de cette ancienne économie qui disparaissent et la faiblesse du tissus des TPE-PME ne permet pas de compenser ces pertes ; ce ne sont pas non plus les quelques projets en économie bipolaire de hautes technologies, ni la multiplication d’emplois non standard qui pourront relancer la demande et régler chômage et dettes car, comme le dit Patrick Artus, « ce modèle, où l'industrie traditionnelle disparaît progressivement, ne marche pas ».

Depuis la Crise de 2008 les Grandes Banques Centrales n’ont pas arrêté de grossir la Base monétaire mondiale comme le montrent les deux graphiques ci-dessous :

GA représente sur le graphique: glissement annuel

Les objectif de ces prêts massifs accordés aux banques à des taux de plus en plus bas en échanges de créances médiocres étaient d’abord d’éviter le double effondrement des économies réelles et du système monétaire et bancaire dans son ensemble, puis dans une deuxième phase de relancer l’économie globale.

http://www.addenda-capital.com/fr/recherche-et-idees/analyses/point-de-vue/3/2015-6-13

Les bilans des banques centrales sont ainsi passés de 10,4 milliards de $ en 2007 à 20500 milliards de $ en 2012, soit plus de 30 % du PIB mondial. Le premier objectif, la sauvegarde du système financier, a bien été réalisé-pour l’instant-mais le système ne fonctionne plus qu’avec le dopage de l’émission monétaire et on reste très inquiet quant à sa robustesse et à la relance de l’économie mondiale.

Cette abondance monétaire n’a que peu irrigué l’économie réelle et les diagrammes ci-dessous montrent bien l’hypertrophie de l’économie financière qu’elle a engendrée :

« Situation de l'économie mondiale :

La reprise économique mondiale a progressé depuis notre dernier Sommet. Dans certaines grandes économies développées, la croissance s'affermit et les perspectives s'améliorent. La baisse des prix de l'énergie soutient la reprise dans la plupart des économies du G7. Cependant, nombre de nos économies fonctionnent toujours en sous-régime et il faut poursuivre le travail pour atteindre notre objectif d'une croissance forte, durable et équilibrée. Le taux de chômage reste dans l'ensemble trop élevé dans les pays du G7, même s'il a baissé de manière significative au cours des dernières années. Par ailleurs, la faiblesse des taux d'inflation persiste, l'investissement et la demande restent faibles, la dette publique comme privée demeure élevée, les déséquilibres internes et de la balance des paiements restent importants et les tensions géopolitiques s'accentuent et la volatilité des marchés financiers se poursuit. »

En bref, tout va très bien, Madame la Marquise…

Philippe Plassart dans « Le Nouvel Economiste », lance un cri d’alerte sur la bulle spéculative en train de gonfler ;

Après les 3 500 milliards de dollars injectés par la Réserve Fédérale Américaine, la Banque centrale européenne va racheter 1 100 milliards d’euros d’actifs d’ici septembre 2016 et les banques centrales d’Angleterre et du Japon ont largement usé du QE (quantitative easing : émission monétaire). Le marché des dérivés OTC atteint à nouveau 700 000 milliards de dollars, soit dix fois le PIB mondial. Le trading à haute fréquence (THF) traite la moitié des transactions et peut augmenter l’instabilité des marchés en cas de crise ; Il a donné les moyens aux diverses institutions de doper le marché des actions malgré les piètres résultats de l’économie réelle : ainsi, le prix Nobel Robert Shiller constate le niveau excessif du PER (ratio cours/bénéfice) ajusté du cycle économique à Wall Street, soit 27, un niveau jamais atteint sauf en… 1929, 2000 et 2007 !!!

Preuve de ces inquiétudes, le 8/07 les cotations du SP 500 ont été interrompues de longs moments pour des "problèmes techniques" alors qu'au même instant les bourses chinoises en forte baisse suspendaient les scéances. Cyber attaque, panne ou crainte de la contagion?

Un des effets pervers du QE ou de ses équivalents dans ce contexte de crise c’est qu’il finit par faire baisser les taux des emprunts d’état tout en mettant sur le marché des quantités énormes d’argent à des taux proches de zéro ; le faible rendement des emprunts d’état les plus surs et des titres à revenu fixe en général peut poser des difficultés pour les investisseurs institutionnels, Assurances, gestionnaire de fonds dont ceux des retraites, et vont alors induire une recherche de rendements plus élevés : gestion boursière des participations dans les entreprises (génératrice de suppression d’emplois) et prise de risque accrue en particulier avec les produits dérivés. Ainsi, plus d’un hedge fund sur dix utilise actuellement un effet de levier supérieur à 50 ce qui augmente les risques systémiques en cas de crise globale car on a bien vu lors de la crise de 2007-2008 que tous les dérivés censés couvrir les risques ne pouvaient alors fonctionner. De même, Le marché des “prêts de titres” et de “repo”, explose à 20 000 milliards $ (bien plus qu’en 2007) témoignant ainsi d’une intense activité spéculative sur les titres concernés-ce marché est particulièrement utilisé par les spéculateurs à la baisse qui vendent des titres à découverts. Actuellement, un titre y est revendiqué en moyenne par deux acteurs et demi, ce qui poserait de gros problème en cas de règlement accéléré des transactions dans un contexte de crise de liquidité.

Les différentiels de taux du loyer de l’argent suivant les différentes banques centrales induisent une pratique spéculative dite « carry trade » : « les investisseurs empruntent massivement la monnaie avec des rendements faibles – voire négatifs – pour financer des investissements dans d’autres monnaies. -La monnaie de référence du carry trade est actuellement l’euro succédant au yen. Ainsi, Coca-Cola a récemment émis des obligations libellées en euro sur 8 ans avec un coupon de 0,75% qui se négocie au-dessus du prix d’émission. Encore plus extraordinaire, le Mexique a émis la première dette souveraine sur 100 ans du monde libellée en euros avec un coupon de 4,00% et donc négociée au-dessus du prix d’émission. »

Dans ces conditions, le retour à des conditions normales d’émission monétaire et de loyer de l’argent apparait assez périlleux car lorsque les taux sont à zéro comme aujourd’hui, le risque de sensibilité des titres à la remontée des taux est à son maximum, rappelle Christophe Nijdam. Une hausse des taux de 0 % à 1 % entraîne mathématiquement, pour une obligation à trente ans de 100, une perte de sa valeur actualisée de 26 %, soit presque le double de l’impact d’une hausse de 4 à 5 %. (Car la hausse des taux va se répercuter sur les taux d’actualisation des flux de capitaux attendus au cours de la durée de vie de l’obligation). La hausse des taux impactera aussi le marché des dérivés composés à 85 % de dérivés de taux…

On comprend mieux alors l’intérêt des banques à manipuler certains taux de référence et pourquoi les autorités américaines et britanniques ont infligé de nouvelles amendes de près de six milliards de dollars à six grandes banques internationales pour avoir notamment manipulé les taux de change entre 2007 et 2013. Ces nouvelles pénalités financières portent à plus de neuf milliards de dollars la facture totale acquittée jusqu'ici par de grands établissements dans différents scandales. Les six banques condamnées sont Citigroup, UBS, RBS, Barclays, JPMorgan Chase et Bank of America.

Rappelons que BNP Paribas a été condamné par les USA à payer plus de 8 milliards de dollars pour avoir violé les embargos sur Cuba, l’Iran et le Soudan. On voit bien ainsi qui est le Big Boss !

La BRI pointe par ailleurs le manque de liquidité sur le marché obligataire des entreprises, certains investisseurs se réfugiant ainsi sur le marché de la dette souveraine, avec parfois des rendements négatifs ! L’équivalent de 2.400 milliards de dollars de dette souveraine se négociait, fin février, avec un rendement négatif, dont 1.900 milliards venant d'émetteurs européens. Les deux diagrammes ci-dessous montrent bien la désaffection relative du marché pour les obligations d’entreprise au bénéfice des dettes d’états.

La sanction de tous ces désordres est de la Dette à tous les étages miroir impitoyable d’une offre excédentaire et d’une demande frustrée malgré la surabondance du Crédit : 40 % des crédits à la consommation distribués sur le marché américain le sont à destination de ménages… insolvables ; la dette des 40 millions d’étudiants américains atteint 1160 milliards $ soit plus que la dette totale des cartes de crédit.

Le montant des dettes totales des pays les plus riches (dettes des ménages, des entreprises non financières, des sociétés financières et des administrations publiques) en fonction du PIB atteint des montants considérables qui sont rarement mis en avant : on peut voir ci dessous le montant des dettes au deuxième trimestre 2012 (légère amélioration depuis)

On remarquera les hauts niveaux d’endettement du Japon (surtout dette publique et société financière) et du Royaume Uni (surtout société financière et dettes voisines de 85% PIB pour les autres secteurs) ; les sociétés financières et non financières sont moins endettées aux USA.

Les chiffres sont issus des études de:

http://www.mckinsey.com/insights/global_capital_markets/uneven_progress_on_the_path_to_growth

et celle plus récente, de 2015

http://www.mckinsey.com/insights/economic_studies/debt_and_not_much_deleveraging

Le deuxième diagramme montre bien le très net ralentissement depuis 2007 de la croissance de l’endettement des ménages et de la finance mais inversement l’accélération de celle des états.

Ces hauts niveaux d’endettement restent « acceptables » par le monde financier tant qu’il pense que les banques centrales et les états joueront le jeu du « too big, to fail » et continueront les politiques globales d’austérité permettant aux « investisseurs » de sauver leurs mises. La panique d’après la crise avait créé de fortes tensions sur les marchés de dette souveraine, particulièrement dans la zone euro et sa politique monétariste rigoureuse- tensions, sans doute alimentées par les USA, pas mécontent de déstabiliser un concurrent économique de premier plan. La guerre des taux s’est d’ailleurs arrêtée à la limite de la casse, sauf pour la Grèce, l’Espagne, le Portugal et l’Irlande.

Le blocage actuel des négociations sur la dette grecque et le risque de défaut et de sortie de l’euro viennent cependant relancer fortement les inquiétudes des marchés et l’on peut constater que le mois de Juin 2015 voit une baisse générale des marchés d’action ainsi qu’un fléchissement de leur liquidité. La rupture des négociations ce samedi 27/06/ et le projet de référendum d'Alexis Tsipras vient mettre tout le monde sur des charbons ardents!

D'autant plus que les signes en provenance de l’économie réelle sont pour le moins contradictoires comme le laisse paraitre la déclaration du G7 citée plus haut…

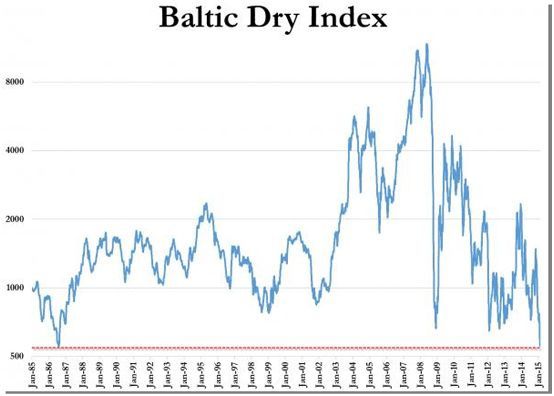

Plusieurs indicateurs de l’activité économique globale sont à la baisse là où on devrait les voir à la hausse si on s’en tient aux perspectives du FMI. L’un d’entre eux, le Baltic dry index est même à son plus bas niveau depuis les années 1986-87 et ne s’est jamais remis de la crise de 2007-8 ; cet indice permet de suivre l’évolution des tarifs du transport maritime pour les produits de base en vrac, son faible niveau révèle en fait une surcapacité importante des flottes maritimes. Les compagnies maritimes avaient anticipé avant la Crise une accélération de la croissance en développant leur flotte maintenant excédentaire. Pour retrouver des marges, les plus gros armateurs font construire de plus grandes unités ce qui maintient encore plus de surcapacité malgré des campagnes de destruction de bâtiments. Le bas niveau du Baltic dry index est donc plus révélateur des surcapacités des différentes flottes, de leur surestimation de la croissance chinoise potentielle, de leur concurrence féroce et de leurs difficultés, que de l’évolution du trafic maritime, toujours à la hausse même si elle est un peu ralentie. http://la-chronique-agora.com/baltic-dry-index/

L’état de l’économie chinoise, cette « usine du monde » est un reflet de la consommation mondiale de produits manufacturés ordinaires du mode de vie du monde développé. Le ralentissement très fort de l’économie chinoise depuis 2011 est à cet égard très inquiétant.

Les exportations chinoises ont connu en janvier 2015 une baisse de 3,3% au lieu de la hausse attendue de 5,9%. La baisse des importations a atteint 19,9% au lieu des 3,2% attendus. Les importations de minerai de fer, de charbon, de pétrole brut ont été presque divisées par 2. Ce fléchissement de la demande n’a pas été sans conséquence sur les prix mondiaux. La tonne de fer est passée ainsi de 180$ en 2011 à 50$ actuellement, le baril de pétrole a connu également une baisse spectaculaire de 115$ à 60$, baisse liée cependant à des motivations géopolitiques pour affaiblir la Russie, le Venezuela et l’Iran.

Le gouvernement chinois n’a pas réussi à compenser la baisse de la demande mondiale par sa consommation intérieure ni à relever le niveau d’inflation à 3% pour écarter le risque de déflation. Ces baisses des prix de matières premières sont donc le résultat d’une baisse de la demande mondiale mais aussi d’une surévaluation par les différents producteurs de la croissance attendue pour la Chine ; la stagnation relative de la zone euro et du Japon ne vient pas améliorer ce tableau d’une offre excédentaire face à une demande qui peine à se maintenir malgré les facilités monétaires des banques centrales. Par ailleurs, l’économie chinoise connait aussi une bulle immobilière et des surcapacités inquiétantes. Liu Li-Gang, analyste de la banque ANZ relève l’effondrement du fret ferroviaire et la stagnation de la production d'électricité, signes certains d’un net ralentissement.

La reprise aux USA dope les livraisons vers les Etats unis de 7,8 % sur un an en mai, contre 3,1 % en avril alors que les livraisons vers l’Europe et le Japon semblent baisser un peu moins fort (de l’ordre de -7% au lieu de -12%)

http://www.lemonde.fr/economie/article/2015/06/08/le-fort-recul-des-importations-traduit-la-faiblesse-de-l-economie-chinoise_4649623_3234.html#kwyHCcJbyMqGgIfK.99

Depuis le milieu de l’année 2014, les flux de capitaux sortant de Chine augmentent considérablement et diverses interprétations sont possibles (et non exclusives) : volonté du gouvernement de diversifier et renforcer ses investissements extérieurs, crainte d’investisseurs chinois et étrangers devant le risque d’une crise interne, volonté d’utiliser leurs réserves en dollars avant l’arrivée d’une nouvelle crise systémique globale, volonté de marquer leurs ambitions géopolitiques dans le contexte actuel très tendu.

Fin juin s'annonce mal pour les bourses chinoises qui connaissent un véritable krach avec une baisse de plus de 20% en deux semaines et une chute de 7% en dernière scéance (27/06/2015). La chute de l'immobilier depuis 2013 a drainé beaucoup de petits investisseurs de la nouvelle bourgeoisie vers la bourse avec des projets spéculatifs en particulier dans le secteur des technologiques appréciées parfois jusqu'à près de 100 fois leurs bénéfices.

Le gouvernement chinois dispose certes de plus de moyens de contrôle qu'en occident mais on n'est pas à l'abri d'un mouvement de panique et on peut penser que certains services de guerre économiques US feront tout pour la provoquer. Effectivement, depuis le 8/07 le gouvernement a pris des mesures de controle strict des bourses et de rachat important d'actions pour plusieurs milliards de dollars.

D’autres indicateurs montrent bien l’emprise profonde de la Crise que les chiffres et les prévisions des oracles officiels voudraient bien masquer :

Indice de la croissance des secteurs du bâtiment, de la construction et du Génie civil dans l’UE en baisse depuis 2010. Quand le bâtiment va, tout va…

Croissance secteur construction dans l’UE base 100 en 2010

Indice des prix internationaux des matières importées en baisse depuis 2011:

matières minérales

Les évolutions comparées de la demande en pétrole entre le monde occidental (Japon compris) et le reste du monde et le croisement des courbes vers 2005.

La Crise sociale et sociétale

Les USA restent l’archétype du modèle ultralibéral financiarisé ; l’état de la société américaine est un bon indicateur de l’évolution de la Crise. Le diagramme suivant dans BloombergBriefs d’après des données OCDE montre bien les évolutions des taux de pauvreté et de la malnutrition et les très mauvaises performances des USA.

Les émeutes raciales de Ferguson à Baltimore sur fond de brutalité policière blanche sur des individus noirs puis le récent massacre de l’église de Charleston par un jeune extrémiste blanc témoignent des fortes tensions sociales entre les communautés afro-américaines et blanches. Le durcissement de la crise sociale a réveillé les anciens clivages de l’esclavage et de l’apartheid. Les difficultés d’Obama pour faire accepter sa loi sur une assurance maladie pour tous montrent bien les forts verrous idéologiques qui maintiennent la société américaine dans une version dure du libéralisme économique.

Un article de la Tribune montre bien comment, suivant les perspectives, le verre est à moitié plein vue par la Fed, mais à moitié vide du point de vue des travailleurs pauvres. Certes les chiffres officiels du chômage sont à 5,4% mais le premier trimestre 2015 a connu une légère récession. De nombreuses villes américaines sont en difficultés financières et se souviennent de la faillite de Detroit en 2013- il s’ensuit des coupes sombres dans les services municipaux et leur régimes de retraite ce qui pénalise durement des travailleurs pauvres au bas des classes moyennes.

Les chiffres officiels du chômage masquent la réalité du taux d’activité qui est à son niveau plancher à 62,8 %. De nombreux chômeurs découragés ne s’inscrivent plus et vivent de petits jobs au noir ou d’expédients divers. Plus de 17 millions d’américains ont des temps partiels subis.

Depuis 2007 le revenu médian des ménages a baissé de plus de 8 %, le revenu moyen des premiers déciles est revenu à son niveau de 1980. Le nombre de gens qui ont recours aux coupons alimentaires a augmenté de 70 pour cent depuis 2008. « La mortalité maternelle était de 12 pour 100.000 il y a 15 ans, elle est désormais de 28 pour 100.000. Les US sont un des 8 pays - avec l'Afghanistan et la Grèce par exemple - avec une mortalité maternelle en croissance sur la dernière décennie."

Un enfant sur quatre aux États-Unis vit en-dessous du seuil officiel de pauvreté, et un sur cinq court le risque de souffrir de la faim. La population carcérale avec 2,3 millions d’individus représente le quart de la population carcérale mondiale. La classe moyenne n’est pas épargnée, le montant de la dette étudiante atteint près de 1200 milliards de dollars et concerne environ 40 millions d’américains ; le montant de ces prêts est en hausse de 7%sur une année.

L’économie américaine subit de plein fouet, outre les remous de la crise de 2008, la baisse du cours du pétrole, la hausse du dollar et le ralentissement de la croissance mondiale. La baisse du cours du brut, même si elle bénéficie directement au consommateur, a des effets catastrophiques sur le secteur du gaz et pétrole de schiste qui avait boosté l’économie des dernières années. Aux prix actuels, l’extraction du gaz ou pétrole de schiste n’est plus rentable et de nombreuses compagnies devront fermer. . "Un cadre de Weatherford - le 5eme exploitant de schiste américain - prévient : la moitié des 41 sociétés d'exploitation de schiste aux US sera morte ou vendue d'ici la fin de l'année, en raison des coupes des dépenses par les sociétés pétrolières. Il y avait 61 sociétés au début de l'année dernière."

Outre des villes en difficultés telles Chicago ou Detroit, de très grandes firmes connaissent également des problèmes financiers telles MC Donald, Wallmart, la chaîne de casinos Caesar en faillite et le secteur automobile en général.

La première économie mondiale, modèle de l’ultralibéralisme mondialisé se retrouve donc confrontée aux contradictions de son propre modèle : crise sociale et ruptures communautaires, hypertrophie du secteur financier et spéculatif au détriment de l’industrie traditionnelle, déficits commerciaux records envers ses concurrents des BRICS qui revendiquent un nouvel équilibre du Monde, adaptation difficile, voire impossible, aux nouveaux enjeux énergétiques et environnementaux.

Tous ces éléments constituent les ingrédients de base de le crise géopolitique majeure en cours.